新聞中心/整理

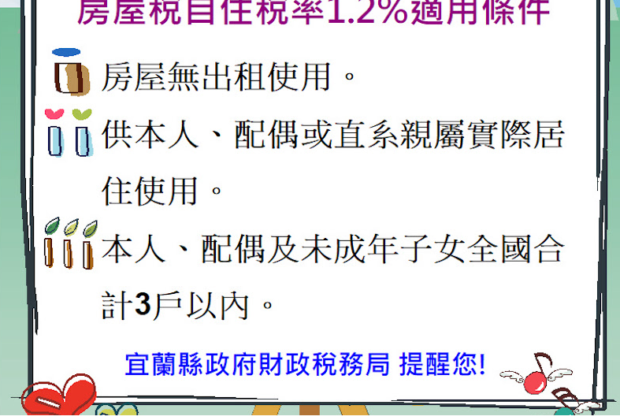

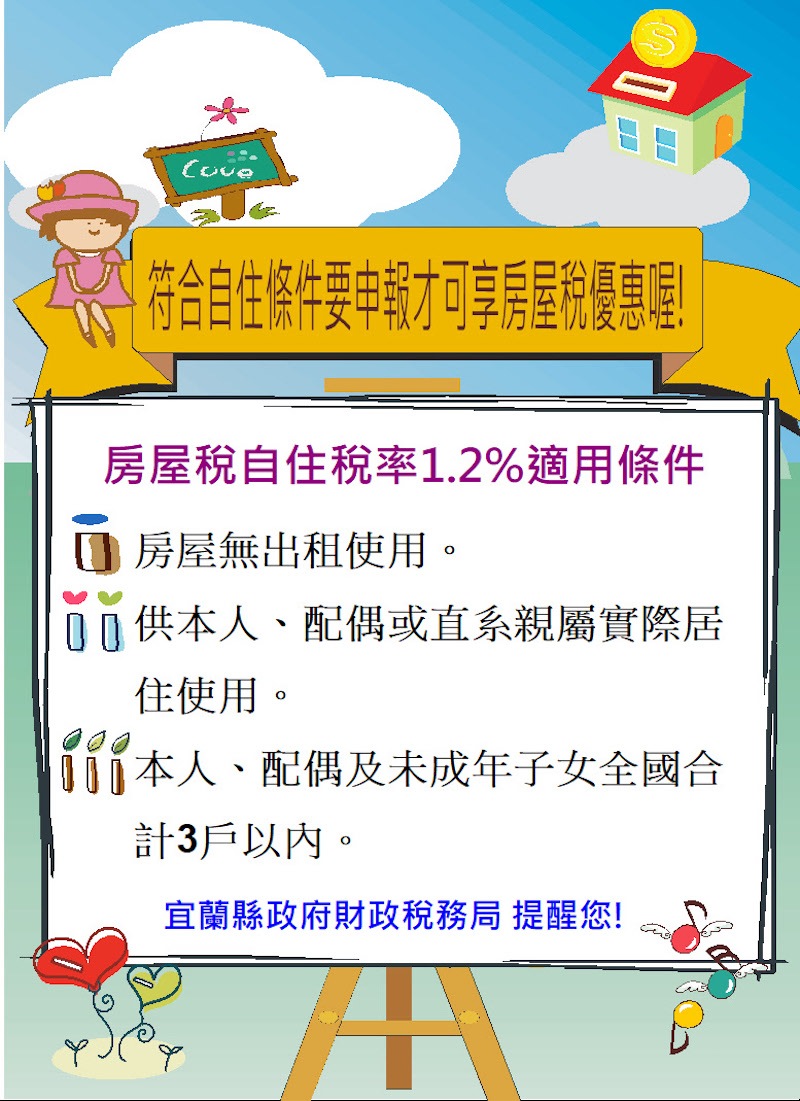

房屋稅所稱自住房屋須為個人所有之住家用房屋,且同時符合無出租使用、供本人、配偶或直系親屬實際居住使用及本人、配偶及未成年子女全國合計3戶以內,擁有房子要繳房屋稅,但不同的使用情形,課徵的稅率卻大不相同,以住家用房屋為例,就有自住或公益出租人出租使用之優惠稅率1.2%及非自住之差別稅率1.5%~3.6%二類。

自住房屋不須辦妥戶籍登記,與地價稅自用住宅用地須以戶籍登記為要件不同,如住家用房屋不符上開規定或未依規定提出申請者,須按非自住之住家用房屋稅率課徵

據房屋稅條例之規定,供自住之房屋可按1.2%稅率課徵房屋稅,納稅義務人應於房屋新建完成、移轉取得或使用情形變更之日起30日內向稽徵機關申報。

| 類型 | 房屋使用情形 | 稅率 |

| 住家用 | 自住或公益出租人出租使用 | 1.2% |

| 其他住家用 | 1.5%~3.6% | |

| 非住家用 | 營業、私人醫院、診所、自由職業事務所使用 | 3% |

| 人民團體等非營業用 | 1.5% | |

| 非住家非營業用 | 2% |

宜蘭縣政府財政稅務局:(03)9325101~6轉126~133或免付費電話:0800-396969

羅東分局:(03)9548594~6轉101~106或免付費電話:0800-232234

據房屋稅條例之規定,供自住之房屋可按1.2%稅率課徵房屋稅,納稅義務人應於房屋新建完成、移轉取得或使用情形變更之日起30日內向稽徵機關申報。

廣告託播

紫色夏天北海道五日遊

富國島歡樂五日遊

※本文版權為宜蘭新聞網所有,歡迎轉載,請務必註明出處※

投稿、推薦作者、討論文章,歡迎寄至 ws513078@gmail.com